شاید برایتان پیش آمده باشد که به انبوهی از فاکتورها و رسیدهای بانکی نگاه کنید و با خود بگویید: «خب، حالا با اینهمه کاغذ چه کار کنم؟». بیایید صادق باشیم؛ حسابداری فقط جمع و تفریق اعداد نیست، بلکه هنرِ ترجمه کردنِ رویدادهای مالی به زبانی است که برای همه قابلفهم باشد. الفبای این زبان، چیزی نیست جز سند حسابداری.

اگر تصور میکنید سند حسابداری فقط یک برگه کاغذ خشک و رسمی است که در بایگانیها خاک میخورد، باید بگویم که نیمی از داستان را نشنیدهاید. سند حسابداری در واقع «شناسنامه» هر تراکنش مالی در کسبوکار شماست. بدون این سند، پولهای ورودی و خروجی شرکت شما، هویت قانونی ندارند.

سند حسابداری دقیقاً چیست؟

به زبان خیلی ساده، سند حسابداری یک فرم کتبی است که نشان میدهد یک رویداد مالی اتفاق افتاده است. اما اگر بخواهیم کمی عمیقتر نگاه کنیم، سند حسابداری در حکم یک «مجوز» برای ورود دادهها به دفاتر قانونی است.

تصور کنید شما برای شرکت یک لپتاپ خریدهاید. فاکتور خرید را در دست دارید، اما این فاکتور به خودی خود وارد سیستم حسابداری نمیشود. شما باید اطلاعات آن فاکتور را در قالبی استاندارد به نام «سند حسابداری» تنظیم کنید تا مشخص شود پول از کجا رفته و چه چیزی به داراییهای شرکت اضافه شده.

چرا سند حسابداری حیاتی است؟

- مستندسازی قانونی: در زمان رسیدگیهای مالیاتی، ممیزین به فاکتورهای پراکنده نگاه نمیکنند؛ آنها اسناد حسابداری مرتب و پیوستهایش را میخواهند.

- نظم و ردیابی: با شمارهگذاری سریال اسناد، گم شدن حتی یک ریال هم غیرممکن میشود.

- پایه گزارشهای مدیریتی: تمام گزارشهای سود و زیان و ترازنامه، خروجی همین اسناد هستند.

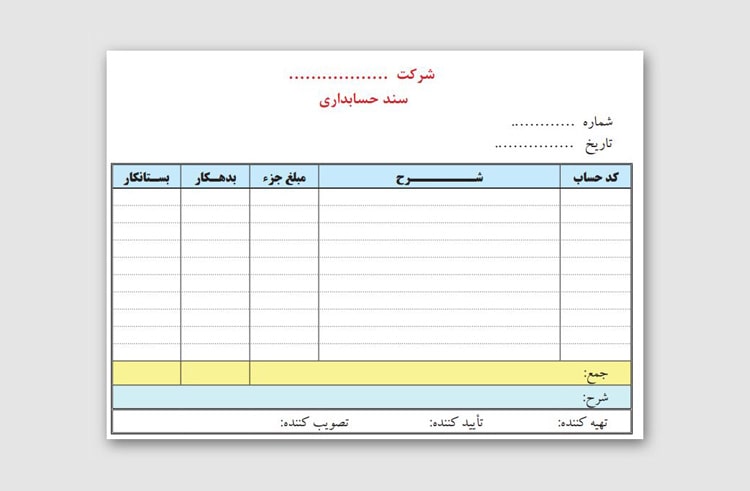

اجزای اصلی یک سند حسابداری استاندارد

هر سند حسابداری، چه دستی باشد و چه در نرمافزارهای پیشرفتهای مثل سپیدار یا هلو ثبت شود، باید شامل چند رکن اصلی باشد. نبود هر یک از این موارد، اعتبار سند را زیر سوال میبرد.

| نام بخش | توضیحات و کاربرد |

|---|---|

| شماره سند | شناسه یکتای سند که باید به ترتیب تاریخ باشد. |

| تاریخ وقوع | روزی که رویداد مالی دقیقاً اتفاق افتاده است. |

| کد حساب و شرح حساب | مشخص میکند کدام حسابها (کل، معین، تفصیلی) درگیر شدهاند. |

| مبلغ بدهکار و بستانکار | اصل ماجرا! مبالغی که باید در دو ستون بالانس شوند. |

| شرح عملیات | توضیحی کوتاه اما دقیق درباره بابتِ تراکنش. |

| امضاها | محل تایید صادرکننده، تاییدکننده و تصویبکننده. |

انواع سند حسابداری؛ دستهبندیهایی که باید بشناسید

شاید در بسیاری از مقالات خوانده باشید که اسناد حسابداری فقط به دو نوع دستی و کامپیوتری تقسیم میشوند. اما بیایید کمی حرفهایتر به ماجرا نگاه کنیم. اسناد بر اساس «ماهیت» و «تعداد ردیفها» دستهبندیهای مهمتری دارند.

۱. از نظر تعداد حسابها

- سند ساده: وقتی فقط دو حساب درگیر هستند. مثلاً پرداخت قبض تلفن از بانک.

- سند مرکب: وقتی بیش از دو حساب درگیر میشوند. مثلاً وقتی حقوق پرسنل را ثبت میکنید، همزمان حساب هزینه حقوق، بیمه پرداختنی، مالیات حقوق و حقوق پرداختنی درگیر میشوند.

۲. از نظر قطعیت

اینجا همانجایی است که بسیاری از حسابداران تازهکار دچار اشتباه میشوند.

- سند موقت: سندی که ثبت شده اما هنوز قطعی و غیرقابل تغییر نشده است. در نرمافزارها معمولاً میتوانید این اسناد را ویرایش یا حذف کنید.

- سند دائم: سندی که شمارهگذاری قطعی شده و وارد دفاتر قانونی شده است. تغییر این اسناد تقریباً غیرممکن است و اصلاح آنها نیاز به «سند اصلاحی» دارد.

آموزش ثبت سند حسابداری

خب، رسیدیم به بخش جذاب ماجرا. چگونه یک سند بزنیم؟ نترسید، اگر مراحل زیر را طی کنید، ثبت سند مثل آب خوردن خواهد بود.

گام اول: تجزیه و تحلیل رویداد

قبل از اینکه دست به کیبورد یا قلم شوید، از خودتان بپرسید: «چه اتفاقی افتاده؟»

آیا دارایی زیاد شده؟ آیا بدهی ایجاد شده؟ مثلاً اگر میزی خریدهاید، «اثاثیه» زیاد شده و «وجه نقد» کم شده است.

گام دوم: تعیین بدهکار و بستانکار

این قانون طلایی را به خاطر بسپارید:

- افزایش دارایی و هزینه: بدهکار

- کاهش دارایی و هزینه: بستانکار

- افزایش بدهی، سرمایه و درآمد: بستانکار

- کاهش بدهی، سرمایه و درآمد: بدهکار

گام سوم: نوشتن شرح سند

خیلیها اینجا کمکاری میکنند و مینویسند: «بابت خرید». اما خرید چه چیزی؟ از چه کسی؟ طبق کدام فاکتور؟

یک شرح استاندارد باید اینگونه باشد: «بابت خرید ۵ عدد صندلی اداری طبق فاکتور شماره ۱۲۳ از فروشگاه الوند». این کار در آینده شما را از سردرگمی نجات میدهد.

رازی که حسابداران خبره درباره “ضمائم سند” میدانند

بیایید کمی فراتر از آموزشهای معمولی برویم. چیزی که اغلب در کلاسهای دانشگاه نادیده گرفته میشود اما در محیط کار واقعی مثل یک بمب ساعتی عمل میکند، بحث «مستندات مثبته» یا همان ضمائم سند است.

برخی معتقدند که مهمترین بخش حسابداری، ثبت درست اعداد در ستون بدهکار و بستانکار است. اما تجربه در الوند حسابان و مواجهه با ممیزین مالیاتی نشان داده که یک سند حسابداریِ تراز، بدون ضمائم معتبر، هیچ ارزشی ندارد.

چرا این موضوع حیاتی است؟

فرض کنید شما سندی زدهاید بابت «هزینه تعمیرات» و مبلغ آن را هم به درستی از بانک کسر کردهاید. اما اگر فاکتور رسمی تعمیرکار، رسید انبار و دستور پرداخت مدیریت به این سند منگنه نشده باشد، ممیز مالیاتی به راحتی میتواند این هزینه را «رد» کند. رد شدن هزینه یعنی افزایش سود محاسباتی و در نتیجه، پرداخت مالیات بیشتر!

نکته طلایی برای حرفهایها:

تفاوت یک «اپراتور ثبت سند» با یک «حسابدار خبره» در این است که حسابدار خبره، قبل از صدور سند، نقش کارآگاه را بازی میکند. او تا زمانی که زنجیره مدارک کامل نباشد، دکمه «ذخیره سند» را فشار نمیدهد. این وسواس در جزئیات، همان چیزی است که امنیت مالی کسبوکار را تضمین میکند.

اشتباهات رایج در ثبت سند

حتی باتجربهها هم گاهی میلغزند. لیست زیر را همیشه گوشه ذهنتان داشته باشید تا گرفتار نشوید:

- جابجایی بدهکار و بستانکار: کلاسیکترین اشتباه! همیشه چک کنید که مجموع دو ستون با هم برابر باشد.

- ثبت در سرفصل اشتباه: مثلاً هزینه تعمیرات اساسی ساختمان را نباید در «هزینه تعمیر و نگهداری» جاری ثبت کرد؛ بلکه باید به بهای تمام شده ساختمان اضافه شود.

- تاریخهای نامرتب: اسناد باید توالی زمانی داشته باشند. نمیتوانید سند شماره ۵ را برای تاریخ ۲۰م بزنید و سند شماره ۶ را برای تاریخ ۱۵م!

سخن پایانی

سند حسابداری، قلب تپندهی سیستم مالی شماست. درست است که نرمافزارهای امروزی کار ثبت را بسیار راحت کردهاند، اما درک منطق پشت این اسناد و رعایت استانداردهای ثبت، مرز بین یک حسابداری شلخته و یک سیستم مالی قدرتمند است.

یادتان باشد، سند زدن پایان کار نیست، بلکه شروع فرآیند گزارشگیری است. هرچقدر در کاشتِ این بذر دقت بیشتری کنید، در زمان برداشت، میوه شیرینتری خواهید چید.

جهت درخواست مشاوره و دریافت برآورد دقیق زمان و هزینه، ترجیحاً از طریق واتساپ شماره ۰۷۶۰۲۴۱-۰۹۱۲ در ارتباط باشید. در صورت نیاز، میتوانید از ساعت ۹ صبح تا ۱۸ عصر با شماره ثابت ۷۷۶۵۳۷۹۴-۰۲۱ تماس بگیرید و از راهنمایی کارشناسان حرفهای و با تجربه ما بهرهمند شوید.

سوالات متداول

۱. آیا حتماً باید اسناد حسابداری را چاپ کنیم؟

- بله، طبق قوانین فعلی ایران، اسناد حسابداری باید پرینت گرفته شده و همراه با ضمائم فیزیکی بایگانی شوند تا در زمان رسیدگی مالیاتی قابل ارائه باشند. البته نگهداری نسخه دیجیتال هم بسیار کمککننده است.

۲. تفاوت سند حسابداری با دفتر روزنامه چیست؟

- سند حسابداری برگه اولیهای است که رویداد در آن ثبت و تایید میشود. پس از تایید نهایی، اطلاعات این اسناد بهصورت خلاصه یا روزانه وارد دفتر روزنامه میشوند.

۳. اگر یک سند را اشتباه ثبت کردیم، چه کنیم؟

- اگر سند موقت است، میتوانید ویرایش کنید. اما اگر سند دائمی شده یا وارد دفتر روزنامه شده است، نباید آن را خط بزنید یا پاره کنید! باید یک «سند اصلاحی» صادر کنید که اثر اشتباه سند قبلی را خنثی کند و سپس ثبت صحیح را انجام دهید.

۴. روکش سند چیست؟

- روکش سند همان فرم چاپی خلاصه سند حسابداری است که روی مدارک و ضمائم قرار میگیرد و اطلاعات کلی سند روی آن دیده میشود.

{kind=link}

بدون دیدگاه