شاید برای شما هم پیش آمده باشد که وقتی به حساب بانکی شرکت نگاه میکنید، موجودی قابلتوجهی میبینید، اما گزارش سود و زیان چیز دیگری میگوید! یا برعکس، روی کاغذ سود خوبی کردهاید اما در عمل، پولی برای پرداخت حقوق کارمندان در حساب نیست. این سردرگمی دقیقا همان نقطهای است که تفاوت حسابداری نقدی و حسابداری تعهدی خودش را نشان میدهد.

انتخاب روش حسابداری مناسب، فقط یک تصمیم فنی خشک و خالی نیست؛ بلکه مثل انتخاب لنز دوربین است. اینکه شما با کدام لنز به کسبوکارتان نگاه کنید، تصویری کاملاً متفاوت از وضعیت مالیتان به شما میدهد.

حسابداری نقدی چیست

بیایید با سادهترین روش شروع کنیم. حسابداری نقدی دقیقاً همان چیزی است که مادربزرگهای ما هم در مدیریت خرج خانه انجام میدادند: “پول آمد، ثبت کن؛ پول رفت، ثبت کن.”

در این روش، تا زمانی که پول نقد واقعاً جابهجا نشود، هیچ رویداد مالیای ثبت نمیشود. یعنی اگر شما امروز جنسی را به مشتری بفروشید اما قرار باشد مشتری دو ماه دیگر پولش را بدهد، در دفاتر حسابداری نقدی، انگار امروز هیچ اتفاقی نیفتاده است! درآمد زمانی شناسایی میشود که پول به حساب بنشیند و هزینه زمانی ثبت میشود که پول از حساب خارج شود.

مزایای حسابداری نقدی

- سادگی بینظیر: نیاز به دانش حسابداری پیچیده ندارد. خیلی راحت متوجه میشوید چقدر پول نقد دارید.

- شفافیت جریان نقدینگی: دقیقاً میدانید چقدر پول “توی جیبتان” است.

- مزایای مالیاتی: چون درآمد تا زمان دریافت پول ثبت نمیشود، ممکن است پرداخت مالیات به تعویق بیفتد.

معایب حسابداری نقدی

- تصویر ناقص: این روش نمیگوید که چقدر بدهکارید یا چقدر طلب دارید.

- عدم تطابق زمانی: ممکن است در یک ماه هزینههای زیادی پرداخت کنید و فکر کنید آن ماه ضرر کردهاید، در حالی که اینطور نیست.

حسابداری تعهدی چیست

حالا بیایید کمی حرفهایتر نگاه کنیم. حسابداری تعهدی داستانش فرق دارد. در این روش، ملاک ثبت رویدادها، “زمان وقوع” آنهاست، نه زمان جابهجایی پول.

فرض کنید شما یک طراح سایت هستید. قرارداد میبندید، کار را انجام میدهید و فاکتور را صادر میکنید. حتی اگر مشتری هنوز یک ریال هم پرداخت نکرده باشد، در حسابداری تعهدی شما درآمد را ثبت میکنید چون “کار را انجام دادهاید و حق دریافت پول را دارید”.

به زبان ساده: در این روش، رویدادهای مالی در زمانی که اتفاق میافتند ثبت میشوند، فارغ از اینکه پول نقد چه زمانی رد و بدل شود.

مزایای حسابداری تعهدی

- تصویر دقیق از عملکرد: نشان میدهد کسبوکارتان در یک دوره خاص واقعاً چقدر سودآور بوده است.

- برنامهریزی بهتر: مدیران میتوانند با دیدن بدهیها و طلبها، برای آینده بهتر تصمیم بگیرند.

- استاندارد جهانی: برای جذب سرمایهگذار یا گرفتن وامهای کلان، بانکها و سرمایهگذاران فقط این زبان را میفهمند.

معایب حسابداری تعهدی

- پیچیدگی: نیاز به حسابدار خبره و نرمافزارهای دقیقتر دارد.

- فریب نقدینگی: ممکن است در دفاتر سود زیادی نشان دهید، اما در حساب بانکی پولی نداشته باشید. مالیات بر درآمدی را باید بدهید که هنوز پولش را نگرفتهاید!

اصل تطابق و رازی که کمتر گفته میشود

خیلی از مقالات فقط به تعاریف بالا بسنده میکنند، اما بیایید کمی دقیقتر و تخصصیتر به موضوع نگاه کنیم. چرا شرکتهای بزرگ و سهامی عام مجبورند از حسابداری تعهدی استفاده کنند؟ راز آن در یک اصل طلایی حسابداری به نام “اصل تطابق هزینه با درآمد” نهفته است.

در دنیای حرفهای مالی، هزینهها باید دقیقاً در همان دورهای گزارش شوند که درآمدهای مرتبط با آنها ایجاد شده است.

برای مثال، فرض کنید شما در اسفندماه مواد اولیه میخرید تا در فروردین محصول تولید کنید و بفروشید.

- در حسابداری نقدی: هزینه در اسفند ثبت میشود و درآمد در فروردین. این نوسان، تحلیلگر مالی را گمراه میکند.

- در حسابداری تعهدی: هزینه مواد اولیه تا زمانی که محصول فروخته نشود، به عنوان “موجودی کالا” در ترازنامه میماند و به محض فروش در فروردین، به عنوان “بهای تمام شده” ثبت میشود. این یعنی هزینه و درآمد رو در رو میشوند و سود واقعی آن معامله مشخص میشود.

یک نکته ظریف که تجربه نشان داده است:

بسیاری از کسبوکارهای ایرانی که تازه رشد کردهاند، در تله “حسابداری نقدی” گیر میکنند. آنها چون موجودی بانکشان خوب است، فکر میکنند سودده هستند؛ غافل از اینکه حجم عظیمی از “هزینههای تعهد شده” در سیستم نقدی دیده نمیشوند. ناگهان در پایان سال با یک بحران نقدینگی روبرو میشوند که دلیلش را نمیفهمند. تغییر به سیستم تعهدی، مثل روشن کردن چراغ در یک اتاق تاریک است؛ شاید دیدنِ گرد و خاک خوشایند نباشد، اما حداقل پایتان به مبل گیر نمیکند!

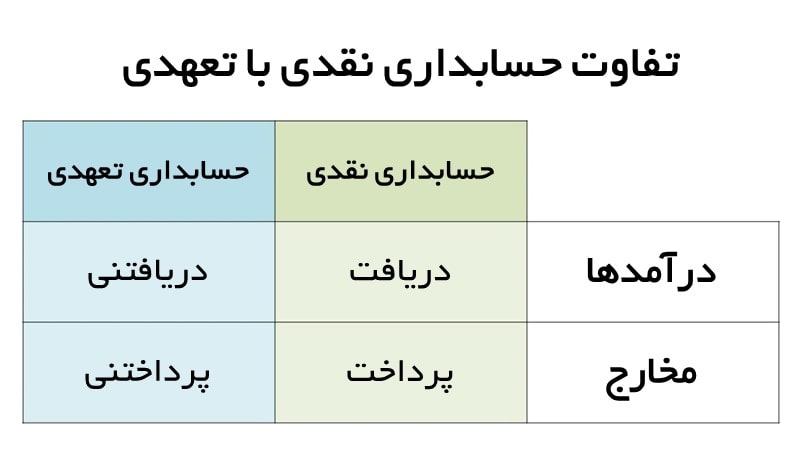

جدول مقایسه تفاوت حسابداری نقدی و تعهدی

برای اینکه در یک نگاه تفاوت این دو را ببینید، به جدول زیر دقت کنید:

| ویژگی | حسابداری نقدی | حسابداری تعهدی |

|---|---|---|

| زمان ثبت درآمد | وقتی پول نقد دریافت شود | وقتی کالا تحویل یا خدمت انجام شود |

| زمان ثبت هزینه | وقتی پول نقد پرداخت شود | وقتی هزینه واقعاً اتفاق بیفتد |

| دقت در عملکرد | پایین | بالا |

| پیچیدگی | بسیار ساده | پیچیده و نیازمند تخصص |

| کاربرد | کسبوکارهای کوچک، فریلنسرها | شرکتهای متوسط، بزرگ و تولیدیها |

| جریان نقدینگی | تطابق کامل با موجودی بانک | ممکن است با موجودی بانک متفاوت باشد |

کدام روش برای کسبوکار شما مناسبتر است؟

این سوالی است که جوابش “بستگی دارد” است. اما بگذارید کمی شفافتر راهنماییتان کنیم.

شما باید از حسابداری نقدی استفاده کنید اگر:

- یک کسبوکارهای خیلی کوچک، خانگی یا تکنفره هستید.

- فروش نسیه ندارید و همه چیز را نقد میفروشید.

- موجودی کالای قابلتوجهی ندارید که نیاز به انبارگردانی پیچیده داشته باشد.

- نمیخواهید هزینه زیادی برای استخدام تیم حسابداری بپردازید.

شما باید از حسابداری تعهدی استفاده کنید اگر:

- فروشهای اعتباری و نسیه دارید.

- کسبوکارتان موجودی انبار دارد.

- گردش مالی بالایی دارید و طبق قوانین مالیاتی ایران ملزم به ارائه دفاتر قانونی هستید.

- قصد دارید وام بگیرید یا سرمایهگذار جذب کنید.

نکته تجربی: خیلی از مدیران فکر میکنند میتوانند هر وقت خواستند بین این دو روش سوییچ کنند. اما تغییر روش حسابداری از نقدی به تعهدی یک فرآیند پیچیده محاسباتی است که اگر اشتباه انجام شود، میتواند منجر به جریمههای سنگین مالیاتی شود.

جهت درخواست مشاوره و دریافت برآورد دقیق زمان و هزینه، ترجیحاً از طریق واتساپ شماره ۰۷۶۰۲۴۱-۰۹۱۲ در ارتباط باشید. در صورت نیاز، میتوانید از ساعت ۹ صبح تا ۱۸ عصر با شماره ثابت ۷۷۶۵۳۷۹۴-۰۲۱ تماس بگیرید و از راهنمایی کارشناسان حرفهای و با تجربه ما بهرهمند شوید.

نتیجهگیری

در نهایت، دعوای بین حسابداری نقدی و تعهدی، دعوای بین “سادگی” و “دقت” است. حسابداری نقدی به شما میگوید همین الان چقدر پول دارید، اما حسابداری تعهدی به شما میگوید در بلندمدت کجای کار ایستادهاید. برای اکثر کسبوکارهایی که به دنبال رشد و توسعه پایدار هستند، حسابداری تعهدی با وجود پیچیدگیهایش، انتخابی عاقلانهتر و البته در بسیاری موارد، قانونیتر است.

سوالات متداول

۱. آیا میتوانم همزمان از هر دو روش استفاده کنم؟

- بهطور رسمی در گزارشهای قانونی خیر. اما بسیاری از مدیران برای گزارشهای داخلی مدیریتی از ترکیبی استفاده میکنند؛ یعنی برای اداره مالیات و بانکها گزارش تعهدی میدهند، اما برای مدیریت روزانه جریان نقدینگی، نگاهی به روش نقدی دارند.

۲. اداره مالیات ایران کدام روش را قبول دارد؟

- طبق استانداردهای حسابداری ایران و قوانین مالیاتی، اکثر شرکتها و اشخاص حقوقی ملزم به رعایت استانداردهایی هستند که بر پایه حسابداری تعهدی بنا شدهاند. مشاغل کوچک و اشخاص حقیقی در گروههای خاص ممکن است بتوانند از روشهای سادهتر استفاده کنند.

۳. چرا حسابداری تعهدی سود را نشان میدهد اما در بانک پولی نیست؟

- این دقیقاً همان “چاله نقدینگی” است. شما جنسی را فروختهاید و فاکتور زدهاید، اما مشتری هنوز پولش را نداده است. سود شما در حسابهای دریافتنی خوابیده است، نه در بانک.

۴. تغییر سیستم از نقدی به تعهدی چقدر زمان میبرد؟

- این کار بسته به حجم تراکنشهای شما و وضعیت بایگانی اسنادتان متفاوت است. اما نیاز به یک دوره گذار دارد تا تمام حسابهای باز، موجودیها و تعهدات بهدقت شناسایی و در سیستم جدید ثبت شوند.

{kind=link}

بدون دیدگاه