تا به حال برایتان پیش آمده که برای انجام کاری مهم، مجبور شوید چند روزی محل کار همیشگیتان را ترک کنید و به شهر یا حتی کشور دیگری سفر کنید؟ یا به عنوان یک کارفرما، دغدغه هزینه های این سفر کاری و وظایف قانونیتان را داشته اید؟ اینجاست که “حق ماموریت” در قانون کار مطرح می شود؛ مفهومی کلیدی که محاسبه دقیق و صحیح آن برای هر دو طرف، یعنی کارمند و کارفرما، اهمیت حیاتی دارد. اشتباه در آن می تواند هم حق کارمند را ضایع کند و هم شما را دچار مشکلات قانونی کند.

در این مقاله از الوند حسابان، قصد داریم از صفر تا صد حق ماموریت در قانون کار را برایتان باز کنیم. از تعریف و شرایط قانونیاش بگیرید تا چگونگی محاسبه گام به گام و حتی نکات ظریف مربوط به مالیات و بیمه آن. پس اگر میخواهید خیالتان از بابت پرداخت یا دریافت حق ماموریت راحت شود، تا پایان این مطلب با ما همراه باشید، قول میدهیم که دیگر ابهامی برایتان باقی نماند!

حق ماموریت چیست و چگونه محاسبه میشود؟

قبل از هر چیز، بیایید ببینیم اصلا حق ماموریت چیست و قانون کار چه تعریفی از آن ارائه داده است. خیلی ها فکر می کنند ماموریت یعنی هر سفری که کارمند به خارج از شهر محل کارش می رود، اما این تعریف کمی ناقص است.

۱. حق ماموریت: تعریف و شرایط قانونی در قانون کار

بر اساس ماده 46 قانون کار جمهوری اسلامی ایران، “کارگری که به موجب قرارداد یا توافق بعدی به ماموریت خارج از محل خدمت اعزام می شود، مستحق دریافت فوق العاده ماموریت می باشد. این فوق العاده نباید کمتر از مزد ثابت یا مزد مبنای روزانه کارگر باشد.”

این تعریف چند نکته مهم دارد:

- خارج از محل خدمت: یعنی کارمند باید برای انجام وظایفش از محدوده جغرافیایی عادی محل کارش خارج شود. معمولا منظور خارج از شعاع 50 کیلومتری محل کار اصلی است (البته این عدد 50 کیلومتر به صراحت در قانون کار ذکر نشده اما در عرف و مقررات بسیاری از دستگاه های دولتی و سازمان ها، معیار قرار می گیرد).

- موقت بودن: این سفر باید جنبه موقت داشته باشد و برای انجام کار خاصی باشد، نه برای نقل و انتقال دائم محل کار.

- مربوط به شغل: ماموریت باید در راستای وظایف شغلی کارمند باشد و به درخواست کارفرما صورت گیرد.

- حداقل میزان: فوق العاده ماموریت نباید کمتر از یک روز مزد ثابت یا مزد مبنای کارگر باشد. این جمله را خوب به خاطر بسپارید چون هسته اصلی محاسبه ماست.

۲. عوامل موثر بر محاسبه حق ماموریت: از مزد روزانه تا هزینه های جانبی

حالا که فهمیدیم حق ماموریت چیست، بیایید ببینیم چه چیزهایی در محاسبه آن نقش دارند. محاسبه حق ماموریت فقط به یک عدد مشخص محدود نمی شود، بلکه ترکیبی از چند جزء است.

- الف) فوق العاده ماموریت (معادل حداقل یک روز مزد):

این بخش همان چیزی است که در ماده 46 قانون کار به آن اشاره شده است. یعنی به ازای هر روزی که کارگر در ماموریت است، کارفرما باید مبلغی را تحت عنوان “فوق العاده ماموریت” به او پرداخت کند که این مبلغ نباید کمتر از مزد ثابت یا مزد مبنای روزانه کارگر باشد. این فوق العاده برای جبران سختی های ناشی از دوری از خانه، تغذیه نامتعارف و سایر هزینه های غیر قابل پیش بینی کارمند در طول ماموریت است.

یک سوال چالش برانگیز: آیا “مزد ثابت یا مزد مبنا” شامل مزایای جانبی مثل حق مسکن، حق اولاد و بن کارگری هم می شود؟ خیر! مزد ثابت یا مزد مبنا فقط شامل حداقل دستمزد پایه و مزایای ثابتی است که به تبع شغل و به صورت مستمر پرداخت می شوند.

- ب) تامین یا جبران هزینه های ایاب و ذهاب، اقامت و غذا:

ماده 46 قانون کار یک مسئولیت مهم دیگر را هم بر عهده کارفرما می گذارد: “کارفرما مکلف است وسیله ایاب و ذهاب کارمندان را فراهم سازد و یا هزینه های مربوط به آن را (وسیله نقلیه) بپردازد و همچنین در صورت لزوم تامین محل اقامت مناسب و غذای کافی به عهده کارفرما است.”

این یعنی علاوه بر فوق العاده ماموریت، کارفرما باید هزینه های ایاب و ذهاب، اقامت و غذا را نیز پوشش دهد. این هزینه ها باید “متناسب” و “معقول” باشند و معمولا بر اساس فاکتورها و مدارک مثبته پرداخت می شوند.

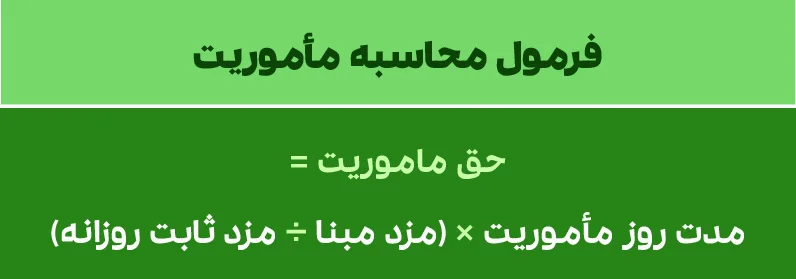

۳. فرمول و نحوه محاسبه گام به گام حق ماموریت

حالا بیایید ببینیم چطور این اجزا را کنار هم بگذاریم و حق ماموریت را حساب کنیم. فرض کنیم کارمندی داریم که مزد ثابت یا مزد مبنای روزانهاش 1,500,000 ریال (150 هزار تومان) است و قرار است برای 3 روز به ماموریت کاری برود. هزینه رفت و برگشت او با اتوبوس 2,000,000 ریال (200 هزار تومان) و هزینه اقامت و غذای روزانهاش هم 3,000,000 ریال (300 هزار تومان) تخمین زده شده است.

گام اول: محاسبه فوقالعاده ماموریت روزانه

فوقالعاده ماموریت روزانه = 1,500,000 ریال

گام دوم: محاسبه کل فوقالعاده ماموریت

کل فوقالعاده ماموریت = تعداد روزهای ماموریت × فوقالعاده ماموریت روزانه

در مثال ما:

کل فوقالعاده ماموریت = 3 روز × 1,500,000 ریال/روز = 4,500,000 ریال

گام سوم: محاسبه کل هزینههای ایاب و ذهاب، اقامت و غذا

کل هزینههای جانبی = هزینه ایاب و ذهاب + (تعداد روزهای ماموریت × هزینه اقامت و غذا روزانه)

در مثال ما:

کل هزینههای جانبی = 2,000,000 ریال + (3 روز × 3,000,000 ریال/روز)

= 2,000,000 + 9,000,000 = 11,000,000 ریال

گام چهارم: محاسبه کل مبلغ حق ماموریت قابل پرداخت

کل مبلغ حق ماموریت = کل فوقالعاده ماموریت + کل هزینههای جانبی

در مثال ما:

کل مبلغ حق ماموریت = 4,500,000 ریال (فوقالعاده) + 11,000,000 ریال (هزینهها)

= 15,500,000 ریال

پس، در این سناریو، کارمند مبلغ 1,550,000 تومان تحت عنوان حق ماموریت دریافت خواهد کرد.

جدول خلاصه محاسبه حق ماموریت (برای مثال بالا)

| عنوان | مبلغ واحد | تعداد/دوره | کل مبلغ |

|---|---|---|---|

| مزد ثابت/مبنای روزانه | 1,500,000 ریال | 1 روز | 1,500,000 ریال |

| کل فوق العاده ماموریت | 1,500,000 ریال | 3 روز | 4,500,000 ریال |

| هزینه ایاب و ذهاب | – | 1 سفر | 2,000,000 ریال |

| هزینه اقامت و غذا روزانه | 3,000,000 ریال | 1 روز | 3,000,000 ریال |

| مبلغ کل حق ماموریت | – | – | 15,500,000 ریال |

۴. تکلیف حق ماموریت در روزهای تعطیل و جمعه

شاید برایتان سوال باشد که اگر ماموریت کارمند در روزهای جمعه یا تعطیل رسمی بیفتد، تکلیف چیست؟ آیا باز هم حق ماموریت به او تعلق می گیرد؟ پاسخ روشن است: بله!

حق ماموریت به ازای “هر روز ماموریت” پرداخت می شود، فارغ از اینکه آن روز کاری باشد یا تعطیل. یعنی اگر کارمند شما از شنبه تا دوشنبه در ماموریت باشد و دوشنبه تعطیل رسمی باشد، همچنان فوق العاده ماموریت آن روز و هزینه های مربوطه به او پرداخت می شود. البته برای ساعات کاری در روز جمعه، کارفرما باید اضافه کار جمعه را نیز مطابق قانون پرداخت کند که این جدای از حق ماموریت است.

۵. مالیات و بیمه حق ماموریت: پیچیدگی هایی که باید بدانید!

این بخش از آنجاهایی است که اغلب شرکت ها و حسابداران سردرگم می شوند. قانون در اینجا کمی ظریف است و تفسیرهای متفاوتی وجود دارد. بیایید با هم ببینیم حق ماموریت مشمول مالیات و بیمه هست یا نه.

بر اساس بند 5 ماده 91 قانون مالیات های مستقیم، “فوق العاده مسافرت و فوق العاده ماموریت” در صورتی که “بر اساس مقررات استخدامی مربوط و یا طبق آیین نامه مربوطه پرداخت گردد” از مالیات معاف است.

این معافیت به شرطی است که این فوق العاده واقعا بابت “هزینه های انجام شده” در ماموریت باشد و جنبه “حقوق و دستمزد” به خود نگیرد:

- هزینه های واقعی (ایاب و ذهاب، اقامت، غذا): این هزینه ها در صورتی که مستند به فاکتور و رسید باشند و معقول تلقی شوند، کاملا از مالیات معاف هستند. منطقش هم این است که این مبالغ، جبران هزینه هستند نه درآمد.

- فوق العاده ماموریت (همان حداقل یک روز مزد): این بخش از حق ماموریت، یعنی مبلغی که به عنوان “فوق العاده ماموریت” (معادل حداقل یک روز مزد) پرداخت می شود، در واقع جبران سختی شرایط کار و جبران زمان از دست رفته کارمند است. در عمل، بسیاری از شرکت ها و کارشناسان معتقدند این قسمت نیز مشمول مالیات نمی شود، به شرطی که منطبق با آیین نامه داخلی شرکت یا عرف باشد. اما برخی ممیزان مالیاتی ممکن است این مبلغ را در صورتی که به صورت ثابت و بدون ارتباط با هزینه های واقعی پرداخت شود، مشمول مالیات بدانند. دیدگاه الوند حسابان: به نظر من، برای شفافیت کامل و جلوگیری از هر گونه ابهام در برابر ممیزان مالیاتی، بهتر است مستندات مربوط به “هزینه های واقعی” را با دقت نگهداری کنید. اما بخش “فوق العاده ماموریت” اگر منطقی و در راستای عرف و آیین نامه های داخلی باشد، معمولا به عنوان معاف از مالیات تلقی می شود. مبالغ بسیار بالا و غیر منطقی می تواند مشمول مالیات شود.

بیمه تامین اجتماعی:

طبق رویه سازمان تامین اجتماعی و بخشنامه های صادر شده، فوق العاده ماموریت (و همچنین فوق العاده سفر و هزینه های سفر) در صورتی که جنبه مزد نداشته باشند و صرفا برای جبران هزینه های ناشی از سفر کاری پرداخت شوند، مشمول کسر حق بیمه نیستند.

این یعنی آن بخش از حق ماموریت که بابت “فوق العاده ماموریت” (معادل حداقل یک روز مزد) و “جبران هزینه های واقعی ایاب و ذهاب، اقامت و غذا” پرداخت می شود، مشمول بیمه تامین اجتماعی نیست. دلیلش هم این است که اینها جزء مزایای مستمر و حقوق پایه کارگر محسوب نمی شوند و جنبه جبران هزینه دارند. البته، اگر کارفرما بخواهد مبلغی را تحت عنوان “حق ماموریت” اما با ماهیت حقوق یا پاداش پنهان شده پرداخت کند، سازمان تامین اجتماعی می تواند آن را مشمول بیمه بداند. پس برای اطمینان، شفافیت در پرداخت و ثبت دقیق این وجوه بسیار مهم است.

نکات کلیدی:

- مدارک و مستندات: حتما فاکتورها، رسیدها، و مجوزهای ماموریت را به دقت بایگانی کنید.

- آیین نامه داخلی: بهتر است شرکت شما یک آیین نامه داخلی شفاف برای حق ماموریت داشته باشد.

- وظیفه کارفرما در تامین امنیت: کارفرما در طول ماموریت نیز مسئول تامین امنیت و سلامت کارمند است. اگر حادثه ای برای کارمند در ماموریت پیش بیاید، “حادثه ناشی از کار” تلقی می شود.

۶. حق ماموریت و جبران زحمات کارمند

نمی توان انکار کرد که اعزام به ماموریت، بویژه برای کارمندانی که خانواده دارند یا در شهر خودشان مسئولیت هایی بر عهده دارند، همیشه با سختی هایی همراه است. حق ماموریت علاوه بر جنبه قانونی، در واقع نوعی جبران و قدردانی از کارمند است بابت این سختی ها و فداکاری ها. پرداخت مناسب حق ماموریت، به افزایش انگیزه و وفاداری کارمندان به سازمان کمک می کند. کارمندی که احساس کند سختی هایش دیده و جبران می شود، با دل و جان بیشتری برای سازمان تلاش می کند.

بخش تخخصی

الف) ابهامات و تفاسیر اجرایی

- آیا حضور شبانه روزی در ماموریت الزامی است؟ خیر. اگر ماموریت به گونه ای باشد که کارمند در طول روز کاری برای انجام وظایفش از محل خدمت خارج شود و نتواند به موقع به محل کار اصلی خود بازگردد (مثلا سفرهای یک روزه طولانی)، می تواند مستحق فوق العاده ماموریت باشد.

- میزان “مزد ثابت یا مزد مبنا” چطور تعیین می شود؟ این دقیقا همان مبلغی است که در فیش حقوقی کارمند تحت عنوان مزد ثابت یا مزد مبنا درج شده است. اگر تجربه شخصی خودم را بگویم، در بسیاری از شرکت ها، کارفرما برای راحتی کار، یک نرخ ثابت را به عنوان فوق العاده ماموریت روزانه برای همه کارمندان تعیین می کند که البته این نرخ نباید کمتر از حداقل قانونی باشد.

ب) مسئولیت کارفرما در برابر حوادث ماموریت:

نکته ای که کمتر به آن توجه می شود این است که اگر کارمند در طول ماموریت (چه در مسیر رفت و برگشت، چه در محل ماموریت) دچار حادثه ای شود، این حادثه از نظر قانونی “حادثه ناشی از کار” تلقی می شود. این موضوع بار مسئولیت سنگینی را بر دوش کارفرما می گذارد و شامل “تامین سلامت و ایمنی” نیروی کار حتی در خارج از محل کار اصلی می شود.

ج) چالش های رایج و راه حل ها:

- عدم پرداخت یا پرداخت ناکافی: متاسفانه برخی کارفرمایان یا حق ماموریت را پرداخت نمی کنند یا مبلغ ناچیزی می دهند. در این صورت، کارمند می تواند با ارائه مدارک مربوط به ماموریت (مانند حکم ماموریت، تایید مدیر، فاکتورها) از طریق اداره کار شکایت کند.

- سقف گذاری غیر منطقی برای هزینه ها: گاهی شرکت ها سقف های بسیار پایینی برای هزینه های اقامت و غذا تعیین می کنند. راه حل این است که سقف ها بر اساس عرف منطقه و با مشورت با کارمندان تعیین شود.

- ماموریت های طولانی مدت: برای ماموریت هایی که بیش از چند هفته یا یک ماه طول می کشند، بهتر است توافقات خاصی صورت گیرد (مثلا تعدیل حق ماموریت یا مرخصی).

جهت درخواست مشاوره و دریافت برآورد دقیق زمان و هزینه، ترجیحاً از طریق واتساپ شماره ۰۷۶۰۲۴۱-۰۹۱۲ در ارتباط باشید. در صورت نیاز، میتوانید از ساعت ۹ صبح تا ۱۸ عصر با شماره ثابت ۷۷۶۵۳۷۹۴-۰۲۱ تماس بگیرید و از راهنمایی کارشناسان حرفهای و با تجربه ما بهرهمند شوید.

نتیجهگیری

همانطور که دیدیم، حق ماموریت در قانون کار فقط یک عدد خشک و خالی نیست، بلکه یک مزیت قانونی مهم و یک ابزار برای حفظ حقوق و جبران زحمات کارمندان در سفرهای کاری است. پرداخت صحیح و به موقع این فوق العاده، نه تنها از بروز مشکلات قانونی جلوگیری می کند، بلکه باعث افزایش رضایت، انگیزه و وفاداری کارکنان به سازمان شما می شود.

توصیه نهایی ما به شما، چه کارمند باشید و چه کارفرما، این است که همواره در زمینه حق ماموریت، شفافیت و مستندسازی را در اولویت قرار دهید. آگاهی از قوانین و مقررات، راه را برای ارتباطی سالم تر و سازنده تر میان نیروی کار و مجموعه هموار می کند. در الوند حسابان، ما همواره در تلاشیم تا با ارائه اطلاعات دقیق و کاربردی، به شما در مسیر مدیریت مالی و قانونی کسب و کارتان یاری رسانیم.

سوالات متداول

۱. آیا کارگر می تواند از رفتن به ماموریت امتناع کند؟

- خیر، در صورتی که ماموریت در راستای وظایف شغلی باشد و در قرارداد کار یا توافقات بعدی پیش بینی شده باشد، کارگر موظف به انجام ماموریت است. امتناع از ماموریت بدون دلیل موجه، می تواند تخلف انضباطی محسوب شود. مگر اینکه شرایط خاصی مانند بیماری یا مسئولیت های خانوادگی (با ارائه مدارک) مانع از انجام ماموریت شود.

۲. اگر کارفرما حق ماموریت را پرداخت نکند، چه باید کرد؟

- کارمند می تواند ابتدا به صورت مسالمت آمیز با کارفرما صحبت کند. در صورت عدم نتیجه گیری، می تواند با مراجعه به اداره تعاون، کار و رفاه اجتماعی محل، شکایت خود را ثبت نماید. ارائه حکم ماموریت، فیش حقوقی و هر مدرک دیگری که نشان دهنده اعزام به ماموریت و عدم دریافت حق آن باشد، برای پیگیری ضروری است.

۳. آیا ماموریت های خارج از کشور هم مشمول همین قوانین هستند؟

- برای ماموریت های خارج از کشور، اصول کلی قانون کار در مورد “فوق العاده ماموریت” (یعنی حداقل یک روز مزد) کماکان پابرجاست. اما نحوه محاسبه و تامین هزینه های اقامت، ایاب و ذهاب و غذا معمولا تابع آیین نامه های داخلی شرکت یا توافقات خاصی است که متناسب با هزینه های بالای زندگی و سفر در کشورهای خارجی تعیین می شود.

۴. آیا حق ماموریت در محاسبه عیدی و سنوات هم تاثیر دارد؟

- خیر، فوق العاده ماموریت (همان حداقل یک روز مزد) و هزینه های مربوط به آن، چون جزو “مزد ثابت” یا “مزد مبنا” و همچنین “مزایای مستمر” کارگر محسوب نمی شوند، در محاسبه پایه عیدی، سنوات، پاداش و مرخصی تاثیر مستقیم ندارند. این مبالغ صرفا برای جبران هزینه و سختی کار در طول مدت ماموریت پرداخت می شوند.

{kind=link}

بدون دیدگاه