تبصره ماده 100 جزو قوانین تسهیل کننده دریافت مالیات و جلوگیری از اختلافات مودی و سازمان امور مالیاتی است. صاحبین مشاغل با یک سری شرایط می توانند از این قانون برای تعیین مالیات و پرداخت آن بدون ارائه مدارک و اسناد استفاده کنند. البته قابل ذکر است که در صورت عدم پذیرش اطلاعات توسط سازمان، اختیار تغییر و تعیین مبلغ جدید توسط او وجود دارد. در ادامه با ما همراه باشید تا به صورت اجمالی با این روش آشنا شویم.

تبصره ماده 100 یکی از بهترین روش ها برای محاسبه و پرداخت مالیات به خصوص برای مشاغل نوپا و کوچک است. این تبصره امکان آن را می دهد تا مالیات خود را با وارد کردن اطلاعات مالی کسب و کار در فرم توافق تبصره ماده 100 به صورت آنی محاسبه و پرداخت کنید.

معرفی صاحبان مشاغل

از آنجایی که تبصره ماده 100 برای صاحبین مشاغل و ارائه کنندگان خدمات و کالاها با یک سری شرایط تعیین شده است، ابتدا به معرفی این نوع مودیان می پردازیم. در قانون مالیات های مستقیم، مودیان به اشخاص حقیقی و حقوقی تقسیم شده اند و در میان اشخاص حقیقی دو گروه افراد حقوق بگیر و صاحبین مشاغل وجود دارند.

افرادی که جزو صاحبین مشاغل و اصناف طبقه بندی می شوند، کسانی هستند که حقوق بگیر نبوده و زیر مجموعه فردی کار نمی کنند. در نتیجه این افراد مشاغل خاص خود را دارند؛ بنابراین در یک جمع بندی می توان گفت صاحبان مشاغل افرادی هستند که:

“تمامی کسانی که به نوعی دارای شغل بوده و در قالب افراد حقیقی فعالیت می کنند، به عنوان صاحبان مشاغل شناخته شده و باید مالیات پرداخت کنند. این افراد در طول دوره مالی سالیانه خود درآمد داشته و می بایست بر اساس دسته بندی که برای آنها وجود دارند، یک سری تکالیف را انجام دهند”

نکته: با توجه به ماده 97 ق.م.م، سازمان امور مالیاتی مشاغل را به 3 گروه کلی تقسیم کرده است. این گروه بندی برای انجام یک سری تکالیف تعریف شده که بر حسب بزرگی، نوع حجم معاملات و شغلی که این افراد دارند، مسئولیت های مختلفی را شامل می شوند.

برای درک اینکه صاحبان مشاغل چه افرادی را شامل می شوند می توان به موارد زیر اشاره کرد که عبارتند از:

- اصناف.

- کسبه.

- صاحبین فروشگاه های زنجیره ای.

- مشاغلی که در صنعت کار می کنند.

- صاحبین کارخانه ها.

جهت درخواست مشاوره و دریافت برآورد دقیق زمان و هزینه، ترجیحاً از طریق واتساپ شماره 0760241-0912 در ارتباط باشید. در صورت نیاز، میتوانید از ساعت 9 صبح تا 18 عصر با شماره ثابت 77653794-021 تماس بگیرید و از راهنمایی کارشناسان حرفهای و با تجربه ما بهرهمند شوید.

تبصره ماده 100 چیست

بخشی از قوانین برای تسهیل امور مالیاتی مشاغل اختصاص دارد. تبصره ماده 100 را نیز می توان جزوی از این دسته قوانین دانست که اولین بار در تیرماه سال 1394 ارائه شد و در راستای حمایت از مشاغل در نظر گرفته شده است. ابتدا به تعریف تبصره ماده 100 به زبان ساده می پردازیم که می گوید:

“تبصره ماده 100 اعلام می کند که در صورت کم بودن ارزش فروش خدمات یا محصولات ارائه شده در یک سال مالی از سقف تعیین شده، انجام برخی تکالیف برای صاحبین مشاغل لازم الاجرا نیست”.

این قانون با توجه به بند 23 ماده واحده قانون اصلاح مالیات های مستقیم وضع شده است. هدف آن کمک به رونق کسبوکارها و کاهش اختلافات میان مودی و سازمان امور مالیاتی می باشد.

برخی از مزیت هایی که صاحبین مشاغل و مودیان را به استفاده از این روش برای پرداخت مالیات سوق می دهد عبارتند از:

- عدم انجام برخی تکالیف مالیاتی: تکالیف مذکور مطابق با دستورالعمل تبصره ماده 100 قانون مالیات مستقیم برای عملکرد سال 1401 شامل نگهداری اسناد و مدارک موضوع ق.م.م مصوب 1394 می باشند.

- محاسبه مقطوع مالیات: مودیان می توانند با پرکردن فرم توافق تبصره ماده 100 مالیات شان را به صورت مقطوع محاسبه نمایند.

- عدم ارسال اظهارنامه: یکی دیگر از مزیت های استفاده از تبصره ماده 100، معاف شدن از ارسال اظهارنامه است. البته باید بدانید که این تبصره نمی تواند لزوما از رسیدگی به اظهارنامه های مالیاتی ارسال شده جلوگیری نماید.

سقف تبصره ماده 100 سال 1401 و 1402 و 1403

همانطور که در تعریف تبصره ماده 100 گفتیم، سازمان امور مالیاتی هر ساله مبلغی را تعیین می کند. اگر مقدار فروش مشاغل کمتر از آن باشد، نیازی به ارسال اظهارنامه مالیاتی نبوده و می توانید به جای آن، فرم توافق تبصره ماده 100 را تکمیل و ارسال کنید.

- سقف تبصره ماده 100 در سال 1401 که برای مالیات عملکرد سال 1400 تعیین شده است، مطابق با قانون بودجه سال 1401 (بند م – تبصره 6) و دستورالعمل شماره 200/1401/527 در بند الف مساوی است با 30 برابر معافیت ماده 84 ق.م.م. این مبلغ یعنی حد نصاب استفاده از فرم توافق تبصره ماده 100 برابر با 1 میلیارد و 440 میلیون تومان (1.440.000.000 تومان) می باشد.

- سقف تبصره ماده 100 در سال 1402 که برای مالیات عملکرد سال 1401 تعیین شده است، مطابق با قانون بودجه سال 1402 (بند ل – تبصره 6) و دستورالعمل 200/1402/3 در بند 1 مساوی است با 100 برابر ماده 84 ق.م.م. این مبلغ یعنی حد نصابی که برای استفاده از فرم توافق تبصره ماده 100 در سال 1402 تعیین شده مبلغ 6 میلیارد و 720 میلیون تومان (6.720.000.000 تومان) است.

- سقف تبصره ماده 100 در سال 1403 که برای مالیات عملکرد سال 1402 تعیین می شود با توجه به عدم ارائه دستورالعمل مشخص نیست. با این حال اگر آن را مطابق با قانون سال قبل (با ضریب 100) در نظر بگیریم، این رقم می تواند با توجه به نرخ ماده 84 ق.م.م سال 1402 که 120 میلیون تومان تعیین شده، 12 میلیارد تومان (12.000.000.000 تومان) باشد.

| اظهارنامه عملکرد برای سال | مبلغ سقف تبصره ماده 100 |

| 1400 | 1.440.000.000 تومان. |

| 1401 | 6.720.000.000 تومان. |

| 1402 | 12.000.000.000 تومان. |

چه کسانی میتوانند از تبصره ماده 100 استفاده کنند

حال که فهمیدیم تبصره ماده 100 چیست و چه مزیت هایی دارد، باید جامعه و مخاطب این قانون را برای شما معرفی کنیم. اشخاص حقیقی که دارای کسب و کاری بوده و درآمدی از آن دارند، می توانند از این تبصره استفاده کنند. توجه کنید که شرط استفاده از ماده رعایت سقف تعیین شده است که در قسمت قبل برای هر سال بیان کردیم.

- صاحبین مشاغل.

- کسانی که فروش آنها کمتر از مبلغ 6.720 میلیارد تومان در سال 1402 بوده باشد.

نکته: سازمان امور مالیاتی هرساله دستورالعملی را به کلیه ادارات مالیاتی و مودیان در مورد فرم ماده تبصره 100 ابلاغ می کند. نکات مهمی در این دستورالعمل درج می شوند که نمونه آن را می توانید در دستورالعمل 200/1401/527 مورخ 1401/03/03 مشاهده کنید. در این دستورالعمل مشمولین استفاده از این تبصره و برخی نکات پیرامون این موضوع بیان می گردند.

شرایط استفاده از تبصره ماده 100 مالیات های مستقیم

اگر شما هم قصد دارید از تبصره ماده 100 مالیاتهای مستقیم برای پرداخت مالیات خود استفاده کنید، باید شرایط زیر را مدنظر قرار دهید:

- ثبت نام در نظام مالیاتی که باید برای دریافت شناسه مالیاتی انجام شده باشد.

- تکمیل مدارک و اسناد مربوط به پرونده در نظام مالیاتی.

- قرار گرفتن در زمره صاحبین مشاغل.

- مجموع مبلغ فروش کالا یا خدمات شما کمتر از مقدار سقف تعیین شده توسط سازمان امور مالیاتی در آن سال باشد.

- پرداخت مالیات سال قبل که به صورت مقطوع تعیین شده است.

- مراجعه به سایت مالیاتی، انتخاب و تکمیل فرم که باید در موعد مقرر برای ارسال اظهارنامه های مالیاتی انجام شود.

نکته: معمولا اظهارنامه های مالیاتی برای اشخاص حقیقی و صاحبین مشاغل در خرداد ماه هرسال ارسال می شود.

مراحل و نحوه تکمیل و ارسال فرم تبصره 100 مالیات

حال می خواهیم به یکی از بخش های مهم این مقاله یعنی آموزش ارسال فرم تبصره 100 مالیاتی را بپردازیم. برای آنکه جهت ارسال فرم تبصره 100 مالیاتی اقدام کنید، لازم است در نظام مالیاتی ثبت نام نموده و پرونده مالیاتی خود را در آن تکمیل کنید.

پس از انجام این کار می توانید با رسیدن به موعد مقرر برای ارسال اظهارنامه ها، مراحل زیر را در پیش بگیرید:

- پیشنهاد می کنیم ابتدا دستورالعمل تبصره ماده 100 قانون مالیات مستقیم که سازمان امور مالیاتی برای استفاده از فرم این تبصره مالیاتی در آن سال ارائه می کند را مطالعه کنید.

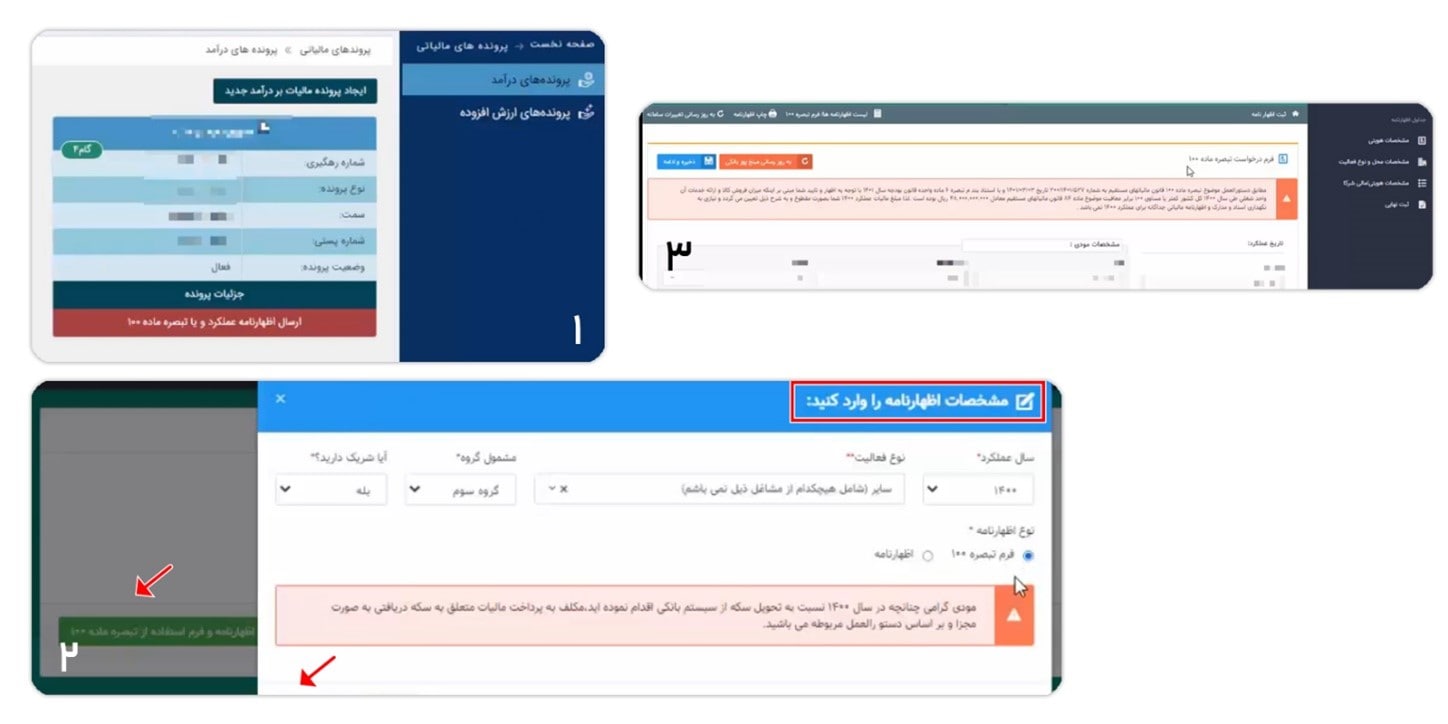

- به پرونده مالیاتی خود در سایت tax.gov.ir وارد شده و از منوی سمت راست گزینه پرونده های مالیاتی را بزنید.

- حال باید در این صفحه دکمه “ارسال اظهارنامه عملکرد یا تبصره ماده 100” را انتخاب نمایید.

- در صفحه جدید روی گزینه “ثبت اظهارنامه و فرم استفاده از تبصره ماده 100” کلیک کرده و در پنجره باز شده، مشخصات اظهارنامه را برای سال کنونی پر می کنید.

نکته: در صورتی که بر اساس دسته بندی مشاغل جزو گروه 1 نیستید، گزینه “سایر” را در فیلد نوع فعالیت انتخاب کنید.

- حال در این پنجره باید نوع اظهارنامه را گزینه “فرم تبصره 100” انتخاب کنید. در نهایت روی دکمه “تایید” کلیک کنید.

نکته: بعد از این مراحل اگر واجد شرایط استفاده از فرم تبصره ماده 100 مالیات مشاغل نباشید، آلارمی به شما نمایش داده می شود.

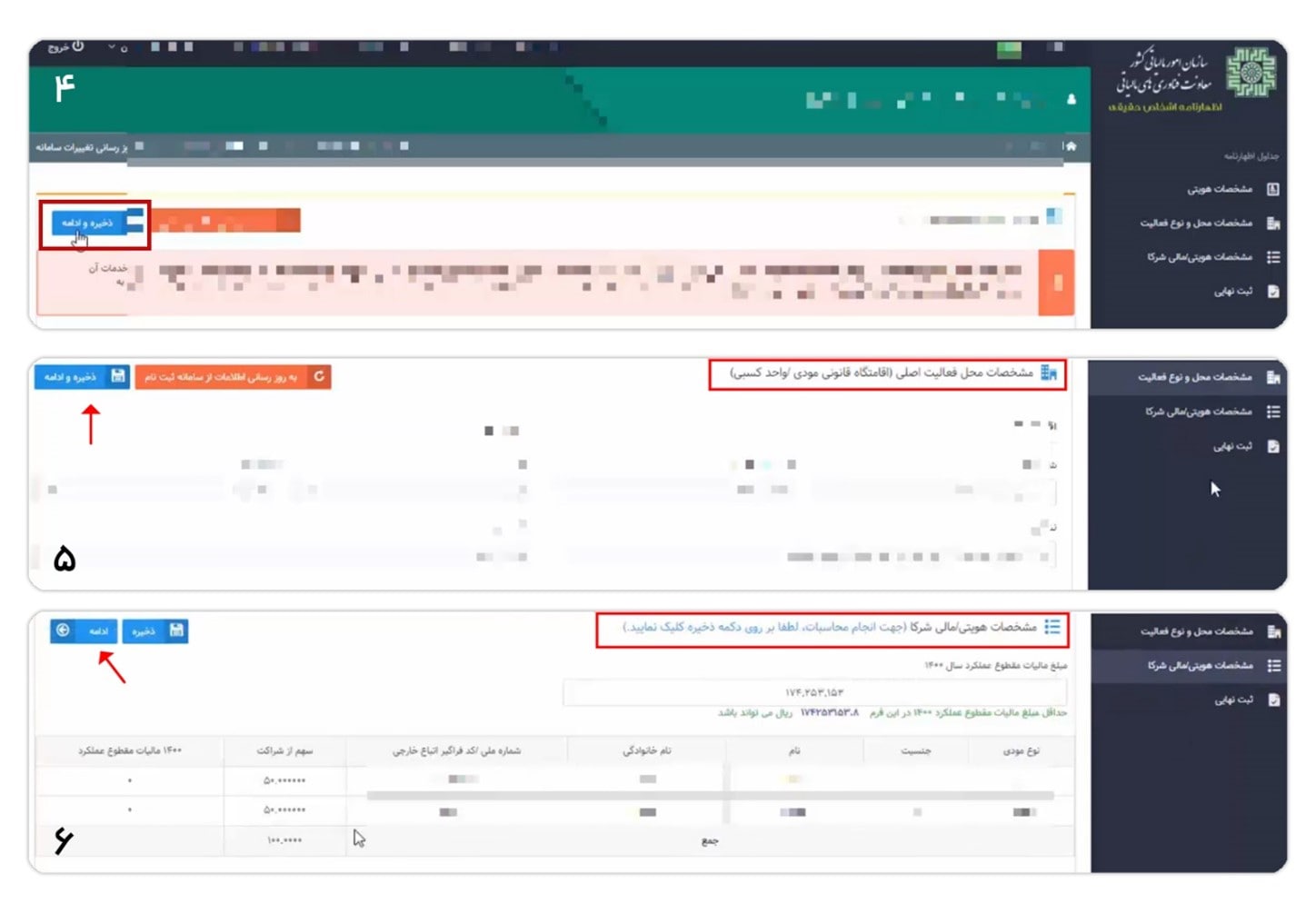

- در صفحه حاضر فیلد جدیدی برای مالیات سال گذشته اضافه می شود. روی گزینه “ویرایش” کلیک کنید.

- حال شما وارد صفحه جدیدی می شوید که باید اطلاعات فرم را به دقت پر کنید.

نکته: پیشنهاد می کنیم گزینه “تسلیم درخواست بخشودگی جرایم مالیاتی در اجرای مفاد ماده 190 ق.م.م” را نیز انتخاب کنید.

نکته: توجه کنید که سازمان امور مالیاتی مجوز آن را دارد که تا سقف این تبصره مالیات مضاعف نسبت به فعالیت را محاسبه کرده و مطالبه کند.

- پس از پر کردن فرم روی گزینه “ذخیره و ادامه” در قسمت بالا سمت چپ کلیک کنید.

نکته: در صورتی که مقدار درج شده برای “مبلغ مالیات مقطوع عملکرد 1402″ مورد قبول شما نیست، می توانید با کمک یک مشاور مالیاتی برای ارسال اظهارنامه اقدام کنید.

- در قسمت بعدی باید مشخصات محل فعالیت اصلی که همان اقامتگاه قانونی مودی یا واحد کسبی اوست را تکمیل کنید.

- سپس روی گزینه ذخیره و ادامه کلیک کنید.

- در قسمت بعدی مشخصات هویتی و مالی شرکا را درج کنید.

- حال به نسبت درصد شراکت، مالیات بین افراد (در صورت مشارکتی بودن کسب و کار شما)، تقسیم می گردد. حال روی گزینه ذخیره و ادامه به ترتیب کلیک کنید.

- زمانی که مرحله قبل را پشت سر بگذرانید، بخشی به نام “تقسیط” اضافه می شود که می توانید با انتخاب گزینه “تایید صدور قبض”، مبلغ مالیات خود را مشاهده کرده و تعداد اقساط آن را تعیین می کنید.

- سپس گزینه “تایید صدور قبض” را بزنید.

نکته: در صورتی که شریک مالیاتی دارید، لازم است مراحل بالا را برای او نیز در این قسمت تکرار کنید.

- روی گزینه “ادامه” کلیک کنید.

- حال باید در مرحله نهایی روی گزینه “ثبت نهایی” کلیک کنید.

- پس از انجام این کار، یک کد رهگیری برای شما صادر می شود که می توانید از طریق آن برای پرداخت مالیات خود در سامانه مودیان اقدام کنید.

شما می توانید از طریق گزینه های موجود در این صفحه برای چاپ اظهارنامه خود نیز اقدام کنید. همچنین می توانید با انتخاب گزینه “لیست قبوض” برای چاپ و مشاهده آنها اقدام نمایید.

موارد غیر مجاز ارسال فرم تبصره ماده 100

از جمله افرادی که نمی توانند برای ارسال فرم تبصره ماده 100 اقدام کنند عبارتند از:

- همه صاحبین مشاغلی که بیش از حد نصاب تعیین شده برای استفاده از تبصره صد در آن سال فروش کالا یا خدمات داشته اند.

- افراد حقوقی نظیر شرکت ها، موسسات و غیره.

- کسانی که فرم تبصره 100 در سامانه مودیان برای آنها تعریف نشده است.

- صاحبین مشاغلی که می خواهند از معافیت های مالیاتی نظیر درمانی (ماده 137) و دیگر معافیت ها ماده 172 در ق.م.م استفاده کنند.

- صاحبین مشاغلی که از دستگاه های پوز فروشگاهی استفاده نکرده اند.

نکات مهم مربوط به فرم تبصره ماده 100

برخی از نکاتی که بهتر است در ارسال فرم تبصره ماده 100 و استفاده از این روش برای محاسبه مالیات در نظر بگیرید عبارتند از:

- مالیات مقطوع تبصره ماده 100 که پس از وارد کردن اطلاعات مالی خود مشاهده می کنید، برمبنای 2 روش تعیین می شوند. اطلاعات مالیاتی دوره های قبلی مالیاتی شما یا اطلاعاتی که سازمان امور مالیاتی از پوز یا دستگاه های پرداخت تان دارد.

- توجه کنید که مودی نمی تواند به مالیات خود اعتراضی کند؛ چراکه مبلغ مالیات تعیین شده توسط او تایید شده است.

- در صورتی که مودی غیر مجاز از این قابلیت استفاده کند، علاوه بر پرداخت مالیات طبق ماده 97، مشمول جریمه می شود. همچنین معافیت ها و نرخ صفر مالیاتی برای او کنسل می شوند.

جمع بندی

در این مقاله راجع به تبصره ماده 100 صحبت کردیم که یکی از کم دردسرترین راه ها برای تعیین و پرداخت مالیات کسب و کارها است. این نوع روش پرداخت مالیات به دلیل محاسبه خودکار و آنی دردسر کمتری داشته و مشاغل را از انجام برخی تکالیف سلب می کند.

جهت درخواست مشاوره و دریافت برآورد دقیق زمان و هزینه، ترجیحاً از طریق واتساپ شماره 0760241-0912 در ارتباط باشید. در صورت نیاز، میتوانید از ساعت 9 صبح تا 18 عصر با شماره ثابت 77653794-021 تماس بگیرید و از راهنمایی کارشناسان حرفهای و با تجربه ما بهرهمند شوید.

{kind=link}

بدون دیدگاه